渗透率破 55%! 10 月车市遇冷背后, 消费者该等还是该冲?

乘联会最新数据一出炉,就引发了车市热议:2025 年 10 月 1-26 日,全国乘用车零售 161.3 万辆,同比下降 7%、环比下降 4%,看似 “金九银十” 遇冷,但新能源渗透率却高达 55.9%,创下亮眼成绩。这场 “整体降温、局部火热” 的市场格局,藏着行业变革的信号,更关乎每一位消费者的购车选择。

多维度透视车市冷暖

从横向维度看,10 月车市呈现出 “整体承压、细分分化” 的鲜明特征,不同维度的表现勾勒出完整市场图景。

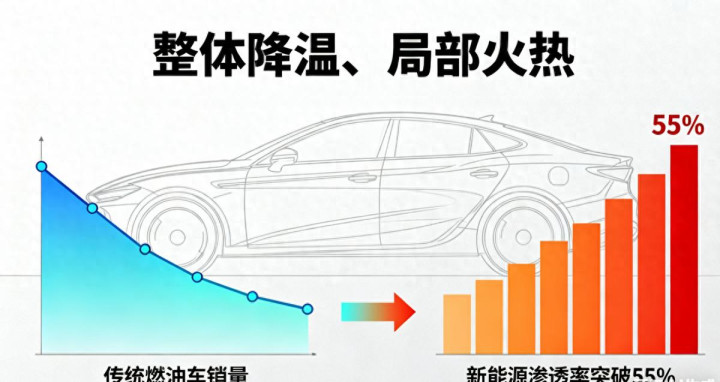

整体市场方面,零售和批发双双出现环比下滑,零售同比降幅达 7%,批发同比微降 1%,但今年以来累计零售和批发仍保持 8%、12% 的正增长,全年市场基本面未改。细分市场中,新能源成为绝对亮点,90.1 万辆的零售量虽环比下降 8%,但渗透率突破 55%,意味着每两辆新车就有一辆是新能源;纯燃料车生产同比增长 4%,混动与插混生产环比增长 10%,燃油车仍有韧性,混动车型成为过渡期热门选择。

周度走势更能反映市场波动:10 月 1-8 日零售同比大降 18%,受假期多一天、出游热分流影响;9-12 日同比回升 7%,短暂回暖后,13-19 日、20-26 日又分别同比下降 3%、9%,呈现 “逐周降温” 的态势,贴合传统 “金九银十” 的波动规律。

降温背后的三层核心逻辑

看似矛盾的市场表现,背后是多重因素的深度交织,纵向拆解就能看清本质。

第一层是季节性与假期影响。10 月休假天数增加,叠加中秋假期带来的月度波动,出游需求挤压了购车时间,直接导致月初零售开局疲软。第二层是政策透支效应,2024 年 8 月底启动的以旧换新政策加力扩围,推动 9 月车市 “超预期火爆”,厂商季度冲刺提前释放了部分消费需求,间接影响了 10 月销量。第三层是补贴政策调整,国补资金紧缺导致部分地区收紧补贴标准,一定程度上抑制了短期购车意愿,但年末车购税优惠政策即将到期,又为后续市场预留了增长动力。

这些因素相互作用,形成了 “短期降温、长期向好” 的格局,并非车市需求萎缩,而是阶段性调整的必然结果。

消费者与行业的双向选择

这场市场调整,最终让消费者和行业都面临新的决策方向。

对消费者而言,当下是 “理性购车的窗口期”。新能源渗透率过半,选择范围持续扩大,无论是纯电还是混动,都能找到适配需求的车型;燃油车虽面临新能源冲击,但价格优惠力度加大,纯燃料车生产同比增长 4%,供给充足,适合偏好传统动力的用户。需要注意的是,年末车购税优惠政策到期前,可能会出现购车小高峰,想享受政策红利的消费者可合理规划时间,避免扎堆。

从市场角度看,行业正在加速 “向新转型、结构优化”。新能源渗透率突破 55%,标志着市场主导权正式转移,厂商将进一步加大新能源产品投入;混动与插混车型环比增长 10%,成为连接燃油与纯电的关键桥梁,满足了续航焦虑用户的需求;传统燃油车则通过技术升级维持竞争力,形成 “新能源为主、燃油车补充、混动为过渡” 的多元格局。

10 月车市的 “冷与热”,本质上是行业转型期的正常波动。对消费者来说,无需被短期数据左右,按需购车、把握政策红利才是关键;对市场而言,新能源的持续渗透与多元动力的互补发展,将推动车市向更高效、更环保的方向迈进。年末车市即将进入冲刺阶段,这场 “结构升级式” 的增长,或许才刚刚拉开序幕。